甲醇是一种很重要的基本有机原料,也是一种新型清洁能源,大多数都用在制造甲醛、醋酸、二甲醚、MTBE、烯烃、氯甲烷、碳酸二甲酯等产品。我国甲醇行业经过几十年的发展,产能、产量和消费量迅速增长,均居世界首位,已成为甲醇大国,并且还在快速成长中。

我国甲醇生产起始于20世纪50年代末期,最早自主技术是合成氨联产甲醇的生产技术,主要依附于中、小型氨厂,规模很小。据统计,改革开放前,中国的甲醇年产量仅20万吨。随后慢慢的出现了独立甲醇项目的建设,同时在中型、大型氮肥厂的建设的带动下,联产甲醇规模有所上升,但总体增长非常缓慢。

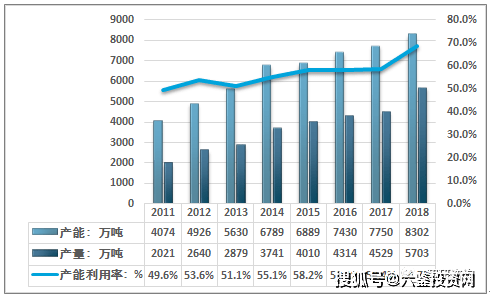

进入21世纪以来,独立甲醇的大型化和规模化推广,使得甲醇产业步入加快速度进行发展的轨道,生产规模和技术水平都有大幅度提高,至2018年产量达到5703万吨。目前中国慢慢的变成了国际市场最主要的甲醇生产国和消费国。近几年我国甲醇产能产量走势如下图所示:

甲醇的原料有多种类型,如天然气、煤炭、油、焦炉气等。由于资源禀赋的不同,我国的甲醇市场产能结构与全球其他几个国家也有较大的差别。国外95%以上利用天然气制甲醇,我国则以煤炭为主。煤制甲醇工艺占我国甲醇总产能的7成以上。2018年我国甲醇有效产能8302万吨/年,煤制甲醇产能6319万吨,占全年总产能的76%。同时煤制甲醇的生产大多分布在在西北山西、内蒙等煤炭资源丰富的地区,2018年我国西北地区甲醇产能4333万吨/年,占全国总产能的52.2%。

总的来看,近几年我国的煤制甲醇的供给逐渐充足,近十年我国的甲醇依存度先降再升之后再持续下降。从2010后,我国的甲醇进口逐渐走低,出口呈现出较为显著的增长态势。但随着石油价格触底,天然气工艺的甲醇竞争力增强,国内烃工厂的大量需求,进口量快速上升,依存度回升。2017-2018年随着国产甲醇产能投放,我国甲醇进口量逐渐走低,依存度不断降低。2018年甲醇需求总量6414.22万吨,进口量为740万吨,进口依存度为11.53%。

2018年,全行业平均开工率为68.7%,开工率近十年来呈逐渐提高的趋势。由于甲醇行业的开工率受到联醇、焦炉气甲醇负荷波动以及天然气甲醇原料供应等多重因素的影响,不能简单根据开工率判断甲醇行业是否过剩。如扣除联醇的影响,我国甲醇开工率在70%左右。

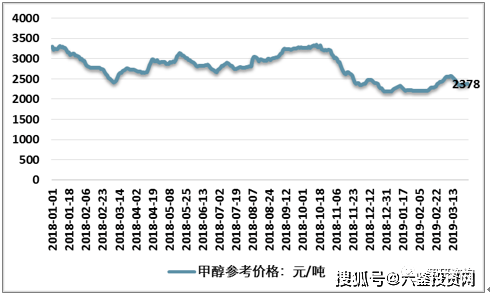

2018年我国甲醇市场需求量开始上涨强劲,但快速扩张的产能使得产品价格承压,2018年中国的甲醇市场行情报价保持宽幅震荡,年内价格高低点差异接近1000元/每吨。

考虑到新投产装置当年产量因素影响及焦炉气甲醇受焦化产业开工不足影响,天然气甲醇天然气供应不足,有效产能(大型煤制甲醇为主)尽最大可能发挥,产能利用率90%以上,经济效益显著(毛利率40%左右),行业开工率正常,发展较为健康。2018年我国甲醇行业的表观消费量达到了6414.22万吨,近几年走势如下图所示:

从行业下游的需求来看,制烯烃是最为主要的应用,截至2018年底,国内煤(甲醇)制烯烃累计总产能达1295万吨。若按3吨甲醇生产1吨烯烃的配比,烯烃装置平均维持80%~85%负荷,则烯烃生产消费甲醇3200余万吨,万吨,占甲醇消费比例50.60%,撑起了甲醇需求的“半边天”。其次为甲醇燃料,占比达到14.4%。随着MTO和CTO的发展,烯烃配套甲醇产能占比已增加至26%。

同时,产业链一体化的发展也使得我国的甲醇产业的集中度不断的提高,尤其是“十二五”以来,甲醇产能增长大多数来源于于煤经甲醇制烯烃项目,带动了超大型甲醇项目的建设。2016年底,中天合创360万吨/年规模的煤经甲醇制烯烃项目投产,甲醇和烯烃项目规模刷新了行业记录,行业的市场占有率向大规模的装置不断集中。

近十年来,中国的甲醇行业取得了显著的成就,成为了世界上最大的甲醇生产国与消费国,但行业依然存在一定的问题与隐忧。主要是源于世界石油产业巨大变化。

一方面,中国甲醇生产主要来自于煤炭,与天然气等生产的基本工艺直接竞争,另外一方面,我国的甲醇大多数都用在制取烯烃,同样与乙烷、石脑油裂解生产烯烃等工艺直接竞争。随着美国页岩气、页岩油技术开采突破,美国由石油的净进口国转变为净出口国,且国内库存水位较高,全球天然气价格,石油价格与乙烯价格都承受了较大压力。对以煤制甲醇工艺为主的中国而言,这在某种程度上预示着成本优势的竞争力减弱,下游需求的直接下滑,同时还有面临低价的进口产品的冲击。

此外美国页岩气迅速增加,使甲醇生产所带来的成本大幅度降低,新建、扩建并重启了多个甲醇项目。2015年开始美国甲醇产能扩能了150%,成为新兴的甲醇出口国,2017年,美国甲醇产能约580万吨。未来美国、中东廉价的页岩气、天然气形成的成本优势对我国甲醇生产构成巨大压力,特别是华东沿海地区市场。

针对这样的一种情况,我国甲醇行业需要合理控制产能总量,汰落后产能并引导部分产能退出,严控新增产能,并提升产业集中度,增强企业抵御风险的能力。此外需要积极的拓展甲醇的应用场景范围,如甲醇燃料市场就有较大的发展空间。此外这一市场的政策取向也较为显著,2019年,工信部等八部委联合下发了关于在部分地区开展甲醇汽车应用的指导意见》,强调加快甲醇汽车制造体系建设,推进甲醇燃料生产及加注体系建设,鼓励甲醇汽车应用。随技术成熟,以及甲醇重整制氢的氢燃料电池的发展,我国的甲醇未来将有望成为能源清洁利用的典型产品,具有广阔的未来市场发展的潜力。摘自六鉴投资网《乙醇技术与市场调查与研究报告》《乙醇投资分析报告》《100万吨/年乙醇项目投资建议书》

目前,我国在产燃料乙醇企业产能在260万吨,批复未建成的燃料乙醇企业产能大概在100万吨,如若释放部分酒精企业产能也难以满足乙醇汽油消费需求。到2020年,若实现乙醇汽油全覆盖,燃料乙醇进口或必不可少。

按照目前国内推广的E10乙醇汽油,燃料乙醇在国内市场消费前景可期,乙醇行业商情报告预计在整个“十三五”期间,燃料乙醇的需求量有望攀升至1357万吨左右,较此前260万吨消费量,将呈现出近5倍增长空间。

未来三年,我国汽车保有量仍将呈现增长走势,汽油消费量有望继续增加,到2020年消费量或将达到12490万吨左右,按照E10乙醇汽油全覆盖的设想,到2020年,燃料乙醇利用量将达到1249万吨。

国家发展改革委、国家能源局等十五部委联合印发了《关于扩大生物燃料乙醇生产和推广使用车用乙醇汽油的实施方案》,明确了扩大生物燃料乙醇生产和推广使用车用乙醇汽油工作的重要意义、指导思想、根本原则、主要目标和重点任务,燃料乙醇产业迎来了新的发展机遇和更广阔的发展空间。

中国燃料乙醇属于政策驱动型行业,国家相关能源与农产品政策的变化对于燃料乙醇行业影响较大;目前中国燃料乙醇为国家指令性计划产品,其生产及销售按国家专项产业规划发展要求,国家实施的产业政策核心可以概括为“核准生产、定向流通、封闭运行、有序发展。

在国家发改委、国家能源局等十五部门联合印发《关于扩大生物燃料乙醇生产和推广使用车用乙醇汽油的实施方案》后,中国燃料乙醇的发展将迎来加快速度进行发展时期。

“十三五”是我国的燃料乙醇产业高质量发展的关键期,产业重点是研发第二代的纤维素燃料乙醇并推动其产业化;在纤维素燃料乙醇的起步阶段,长期稳定、切实有效的政策将直接决定产业高质量发展速度与质量。

预计2020年国内汽油用量约为1.3亿吨。按照10%的添加比例计算,燃料乙醇的需求量约为1300万吨。目前燃料乙醇年产能不足300万吨,市场存在1000多万吨的缺口。

预计到2020年,国内燃料乙醇年利用量将达1570万吨,生产装置开工率按95%计算,燃料乙醇总的生产能力应达到1652万吨/年,需要再净增生产能力1275万吨/年;未来三年国内需要大幅度的增加燃料乙醇生产能力。摘自六鉴投资网《乙醇技术与市场调查与研究报告》《乙醇投资分析报告》《100万吨/年乙醇项目投资建议书》

乙醇是世界公认的优良汽油添加剂和重要的基础化学品,可以部分替代乙烯用作化工原料,也可以方便地转化为乙烯。目前,全世界乙醇产量约一亿吨,主要由美国和巴西利用粮食、甘蔗等生物原料生产,而我国乙醇产量只有700万吨,主要利用陈粮进行生产。长期以来,利用化石资源生产乙醇一直是全世界努力的目标。

煤经合成气直接制乙醇是一项世界性的挑战,因难以回避贵金属催化剂、效率较低及设备腐蚀等问题,一直难以实现工业化。大连化物所提出以煤基合成气为原料,经甲醇、二甲醚羰基化、加氢合成乙醇的工艺路线,采用非贵金属催化剂,可以直接生产无水乙醇,是一条独特的环境友好型新技术路线 年 中国自主知识产权技术的 10万吨/年合成气制乙醇装置成功打通全流程,产出合格无水乙醇,标志着全球首套煤基乙醇工业示范项目一次试车成功。此项目被列为国家“低阶煤清洁高效梯级利用关键技术与示范”A 类战略先导专项重大任务,也被列入国家能源局《能源技术革命创新行动计划(2016– 2030 年)》。2016 年底项目开始试车,2017 年产出合格产品,主要指标均达到或优于设计值。

国将率先拥有设计和建设百万吨级大型煤基乙醇工厂的能力,对于缓解我国石油供应不足,石油化学工业原料替代,油品清洁化、缓解大气污染及煤炭清洁化利用具有战略意义。煤基乙醇的成本(大型化后全成本约 3500元/吨)远低于粮食乙醇,颠覆传统生物制乙醇方式,避免粮食乙醇所带来的粮食安全问题。同时,该技术还能够适用于将现有大量过剩的甲醇厂改造成乙醇工厂,调整产业构,释放产能。另外,乙醇便于运输和储存,可以方便灵活地生产乙烯,促进下游精细化工行业的发展。摘自六鉴投资网《乙醇技术与市场调查与研究报告》《乙醇投资分析报告》《100万吨/年乙醇项目投资建议书》投资规模

合作方式:甲醇制取乙醇技术转让,甲醇制取乙醇技术授权许可,甲醇制取乙醇技术迭代升级,甲醇制取乙醇市场调查与研究,甲醇制取乙醇投资顾问