由于零排放、无里程焦虑、加氢快等优点,燃料电池广受关注。其反应原理如下:氢气首先进入燃料电池的氢电极,然后氢气与覆盖在阳极上的催化剂反应,释放电子形成带正电荷的氢离子,氢离子穿过电解液到达阴极。然而,电子不能通过电解液,相反,电子流入电路,形成电流,产生电能。在阴极,催化剂使氢离子与空气中的氧结合形成水,

全球燃料电池汽车市场增长迅速,但在新能源汽车的整体中占比低。根据EV Sales发布的多个方面数据显示,全球燃料电池汽车(仅指乘用车)2019年的注册量为7580辆,同比增长97%。预测到2025年全球燃料电池车年销量将达到22.8万辆,总市场规模将达到456亿元。

燃料电池日韩开发领先,燃料电池汽车和氢能源市场及加氢站的建设共促发展。据日经BP绿色技术研究所预测,随着燃料电池汽车(FCV)的技术提升及迅速普及,氢气为能源基础的全球市场规模2020年将达到1000亿美元,2030年接近4000亿美元。氢气的制备技术及相关基础设施建设不仅具备庞大的市场潜力,同时对FCV的综合效率及排放具有巨大影响,这些基础设施的建设也促进了燃料电池汽车的推广。

2019~2020年中国燃料电池汽车突破三千辆,主要是以商用车为主,分布在北京、上海、广州及辽宁等区域运行;加氢站共运营12座,加氢基础设施建设较为落后;通过研发技术和产业化项目落地,目前国内已初步形成京津冀、长三角、珠三角、东北等各具特色的氢燃料电池汽车产业集群区域。截止2021年1月,进入新能源汽车推广目录的氢燃料电池车企总共43家,从地域看华东地区分布密度最大。技术水平方面,我国燃料电池材料和关键技术基础与国际领先水平相差较大,耐久性、低成本技术明显落后。

市场的驱动因素大致上可以分为政策驱动和产业化驱动,多元化能源的建设是未来能源呈现的必然趋势。

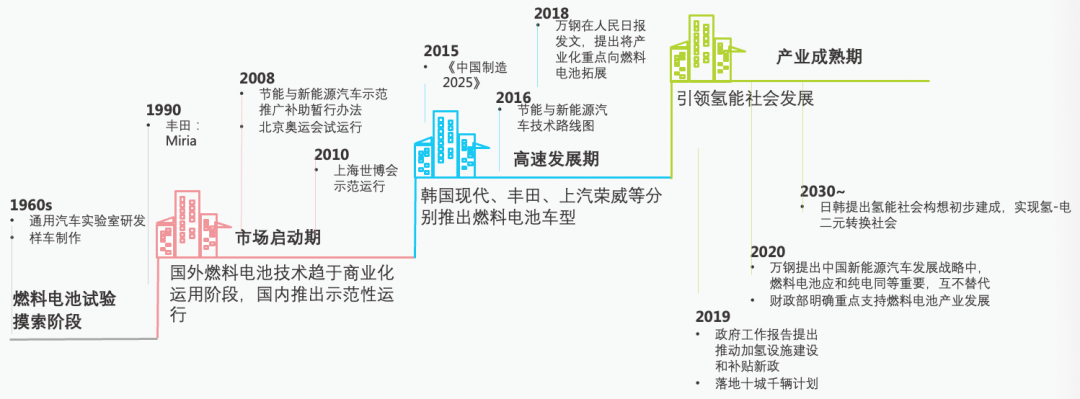

政策驱动:2019年上半年以来,氢能与燃料电池行业发展速度显著加快,中央及地方在政策及规划等顶层设计层面给出产业高质量发展的方向,在新能源汽车发展的关键期,燃料电池再次被推向风口。中国燃料电池产业目前与 2012-2013 年锂电池极为相似。政策自上而下支持,技术达到产业化条件,产业开启有条件的商业化运营,产业链国产化迅速,企业加快布局速度,长期资金市场投融资热度持续上升。

产业化驱动:美国、日本、欧洲等主要国家均制定商业化目标,整体而言,国外燃料电池产业链及核心部件技术已实现产业化,国内和国外差距较大;国产化加速突破,降本效果凸显,到2050年氢能将创造3000万个工作岗位,减少60亿吨二氧化碳排放,创造2.5万亿美元产值,在全球能源中所占比重有望达到18%。

多元能源建设必要性:国内充电桩截止2020年规划480万,实际建成约182万(公共+私人),截止2020年电动汽车保有量约500万,按照1:1配套,所需充电桩缺口约420万。

产业基础:国内氢能生产利用已经很广泛,主要是把氢作为工业原料而非能源实用,2020年全国氢气产量约2000万吨,在合成氨、合成甲醇、炼焦、氯碱利用等传统石油化学工业拥有较为成熟的经验

能源利用:氢能将会在可再次生产的能源体系和未来出行中扮演重要角色,产业链条涉及能源、化工、交通等多个行业带动产业链上下游零部件、原材料商、设备商、制造商的高速发展。

燃料电池领域:燃料电池系统是由电堆及供气、供氢系统构成,电堆是核心,包括膜电极和双极板。氢燃料电池堆是目前比功率最高的燃料电池系统(约200~300kw/L ),质子交换膜燃料电池(PEMFC)工作时候的温度60℃~100℃,是唯一的适合车辆的内置工作环境,低温启动快且便于小型化使其最有望替代内燃机。

中国燃料电池产业目前与 2012-2013 年锂电池极为相似。政策自上而下支持,技术达到产业化条件,产业开启有条件的商业化运营,产业链国产化迅速,企业加快布局速度,长期资金市场投融资热度持续上升。综合判断,中国燃料电池产业处于产业上行初期,伴随成本下降,3-5 年内将进入高速成长期。截止2020年自主技术电堆装机量占比大幅度的提高30.4pcts至58.2%,代表性厂商有上海神力、清能股份、新源动力、东方氢能、武汉众宇等,按照“自下而上”的突破路径,目前电堆已取得一定国产化成效,膜电极成下一突破点。

在基础设施方面,截至2019年底,已有91座商业化加氢站投入运行,建设中加氢站有9座,总数100座。其目标为:2020年建成加氢站160座,2025年达到320座。

在基础设施方面,截至2019年底,德国加氢站总数为41座。其目标为:2023年达到400座;2025年建设目标为在氢能和燃料电池技术上的投资额至少20亿欧元以上,且高速路上每隔90公里就有一座加氢站,每个城市区将至少有10座加氢站。

在基础设施方面,截至2020年底,已有12座商业化加氢站投入运行。其目标为:计划2025年建成达到100座,2050年达1.2万座,同时加氢设备的国产化突破与规模化生产,2030年加氢站建设成本一下子就下降至800万(不含土地承包)。

燃料电池堆:燃料电池系统是由电堆及供气、供氢系统构成,电堆是核心,包括膜电极和双极板。供气系统包括空气压缩器、膨胀机、电机、连接管道。供氢系统包括供氢管路、氢气再循环装置、压力流量调整原件、氢气泄露传感器。目前我国氢燃料电池系统集成技术初步成熟,但距国际领先水平还有一定差距。从下图不同车型的电池堆相关参数能够准确的看出,国外电堆功率基本上达到100kw左右,但是国内的功率仍维持在较低的水平。

燃料电池系统技术革新主要根据三方面:关键材料,低成本零部件,集成能力;发展燃料电池仍面临产业链建设、技术难点突破和基础设施滞后等问题的困扰。技术革新的目标是产出高可靠性,低成本,长寿命的燃料电池系统。

据统计,氢燃料电池行业从2015年以来,共发生融资事件104起,其中2015年5起,2016年12起,2017年13起,2018年16起,2019年27起,2020年31起,行业融资案例持续增加;同时,从2015年以来,共有179家机构参与一级市场投资,参与者以产业投资人为主,其中产业投资机构126家,财务投资机构53家;

细分来看,从2015年开始的融资案例中,燃料电池系统34起,电堆22起,核心材料和部件20起,氢能装备和服务11起,氢制储运加18起,目前行业大部分的融资案例集中于电堆和系统;

1989 年,巴拉德在加拿大不列颠哥伦比亚省成立。它是世界上最大的集设计、开发、生产、销售、服务为一体的质子交换膜燃料电池企业,在研发时间、系统集成度和规模化水平方面处于行业领先地位。

致力于成为国际领先的氢燃料电池发动机供应商,具备自主核心知识产权,率先实现了发动机及电堆的批量国产化,形成了以氢燃料电池发动机为核心,多种零部件共发展的体系;合作企业覆盖率与公告车型数量均大幅领先行业平均水平。

专注于石墨有关产品的研发、生产,其产品被大范围的应用在工业用喷墨打印、太阳能、燃料电池、半导体、智能手机、医疗器械、精密模具等行业,研制的燃料电池石墨双极板、液流电池石墨极板、打印机石墨喷头等产品,获国家科技部创新基金、重大技改及上海市高新技术成果转化项目。石墨性能处于行业领头羊,最新双级板厚度接近金属板的水平。

公司于2016年由航天动力领域资深专家刘彦杰博士领衔创办,团队核心成员均来自于航天动力领域。流体控制管理系统总体技术和高端泵、阀、能承受压力的容器技术处于行业领先。有量产的加氢口及加氢模块集成化方案。高集成度瓶阀,高压手动截止阀采用公司专利的卸荷式结构方案能大幅减小操控力矩。

2006年成立于硅谷的Plug and Play是一个全球知名的创新生态平台,曾先后成功早期投资孵化了Google、PayPal、Dropbox 等多家互联网行业科技巨头公司,业务涵盖:早期投资、企业创新服务、创新生态空间运营等。经过10余年的发展和超过20年的长期积累,目前在全球18个国家和地区设立30多个创新生态空间和区域办公室;累计投资超过1500家初创企,为超过17000家初创公司进行孵化加速,为超过500家全球领先大公司可以提供联合创新服务,年平均举行初创企业和大企业间的对接交流活动1000 余场

Plug and Play中国立足北京——中国总部,布局上海、深圳两大区域创新中心,联动南京、武汉、无锡等城市创新合作伙伴开展中国创新业务。

Plug and Play中国开设企业创新服务、城市创新服务、投资、创新空间四大业务板块,构建了中国领军的线上线下创新平台,并为之配套构建了包括大企业、初创公司、城市伙伴、风险投资机构、高校科研院所、行业导师等多维度的创新生态伙伴体系

迄今Plug and Play中国已服务近100家行业领军企业,累计孵化加速4000余家勇于探索商业模式的公司,并投资了包括ApplyBoard、AutoX、非夕科技、纵行科技、银基安全、大界机器人、海飞科、Authing、优时科技等超过150家科学技术创新企业。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。